Depuis plusieurs années, l’hydrogène bénéficie d’une attention croissante de la part des États, qui y voient l’une des solutions privilégiées pour assurer leur transition énergétique. L’hydrogène pourrait en effet contribuer à remplacer une partie des énergies fossiles que nous consommons.

Alors qu’en 2017, seul le Japon avait élaboré une stratégie nationale sur l’hydrogène, en 2021, plus de 35 États avaient leur propre stratégie ou étaient en train de la préparer (IRENA, 2022, p. 39). Le Canada n’est pas en reste, car le gouvernement fédéral a dévoilé sa « Stratégie canadienne pour l’hydrogène » en décembre 2020.

Cet article a pour objectif de vulgariser les enjeux liés au développement de l’hydrogène dans le cadre de la lutte contre les changements climatiques, au moment où les acteurs étatiques et économiques multiplient les annonces de projets.

L’hydrogène, qu’est-ce que c’est ?

Le dihydrogène (H2), que l’on appelle couramment « hydrogène », est peu présent à l’état naturel sur Terre : il est généralement associé à d’autres éléments chimiques comme l’oxygène (l’eau, H2O) ou le carbone (le méthane, CH4). Il ne constitue donc généralement pas une source d’énergie prête à l’emploi comme le sont le charbon, le pétrole ou encore le gaz naturel. Néanmoins, une fois isolée par différents procédés industriels, la molécule d’hydrogène est capable de transporter et de stocker de l’énergie, comme le fait l’électricité : on parle donc de vecteur énergétique.

Pour produire de l’hydrogène de manière industrielle, il existe plusieurs méthodes plus ou moins émettrices de CO2. En effet, si la consommation d’hydrogène en tant que telle n’émet pas de CO2, son empreinte carbone peut grandement varier lorsqu’on prend en considération l’ensemble de son cycle de vie, principalement en fonction du procédé utilisé pour le produire.

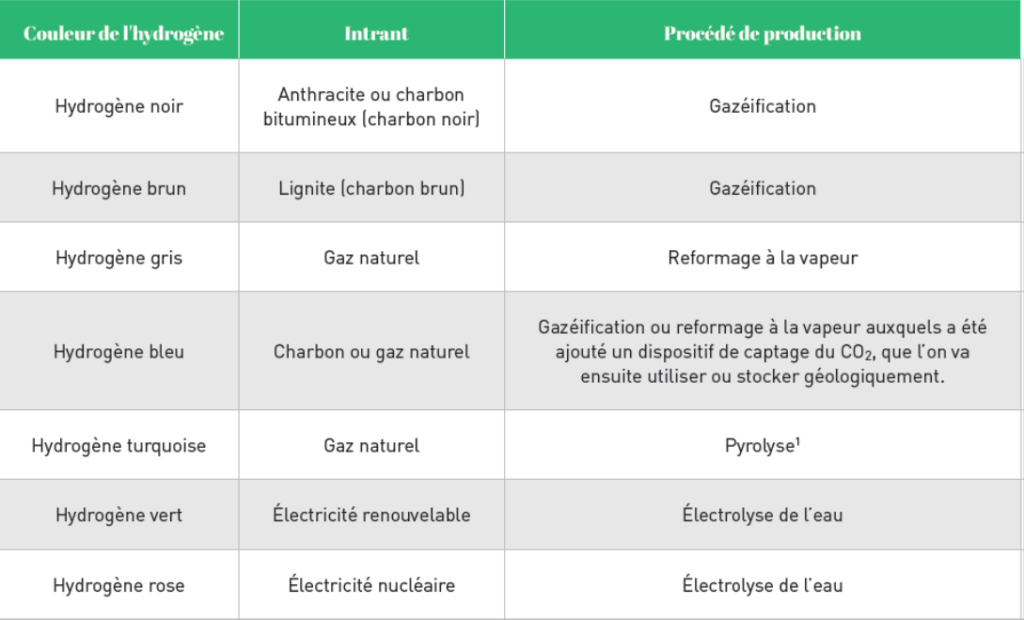

Afin de distinguer les types d’hydrogène, les industriels leur ont originellement attribué une couleur, qui varie en fonction des procédés de production (voir Tableau 1). Bien que cette classification soit communément admise, il n’existe aucune convention ni institution internationale qui réglemente actuellement les appellations et définitions relatives à l’hydrogène.

Ainsi, au fil du temps d’autres dénominations concurrentes ont été popularisées, généralement dans un souci de rendre plus justement compte de l’empreinte carbone des différents procédés utilisés. C’est par exemple le cas des appellations « hydrogène d’origine fossile » (hydrogène noir, brun et gris), « hydrogène à faible empreinte carbone » (hydrogène vert, rose, voire bleu et turquoise) ou encore « hydrogène d’origine renouvelable » (seulement l’hydrogène vert). Néanmoins, ces dénominations ne sont pas non plus réglementées et sont donc seulement soumises à l’appréciation de ceux qui les utilisent.

À titre d’exemple, comme le gaz naturel est utilisé pour produire de l’hydrogène bleu ou turquoise, certains les associent à de l’hydrogène d’origine fossile ; alors que d’autres, qui estiment que la pyrolyse ou les technologies de captage de CO2 permettent de réduire les émissions de CO2 associées à la production de l’hydrogène, considèrent l’hydrogène bleu et turquoise comme à faible empreinte carbone.

Au fur et à mesure que l’hydrogène va se développer, les enjeux politiques et économiques associés à sa taxonomie vont grandir, car tout hydrogène qui contreviendra aux objectifs de décarbonation (c’est-à-dire ceux considérés comme étant d’origine fossile) pourrait voir sa pertinence — et par conséquent son développement — considérablement amoindrie.

Avant de décarboner le monde, il faut décarboner l’hydrogène

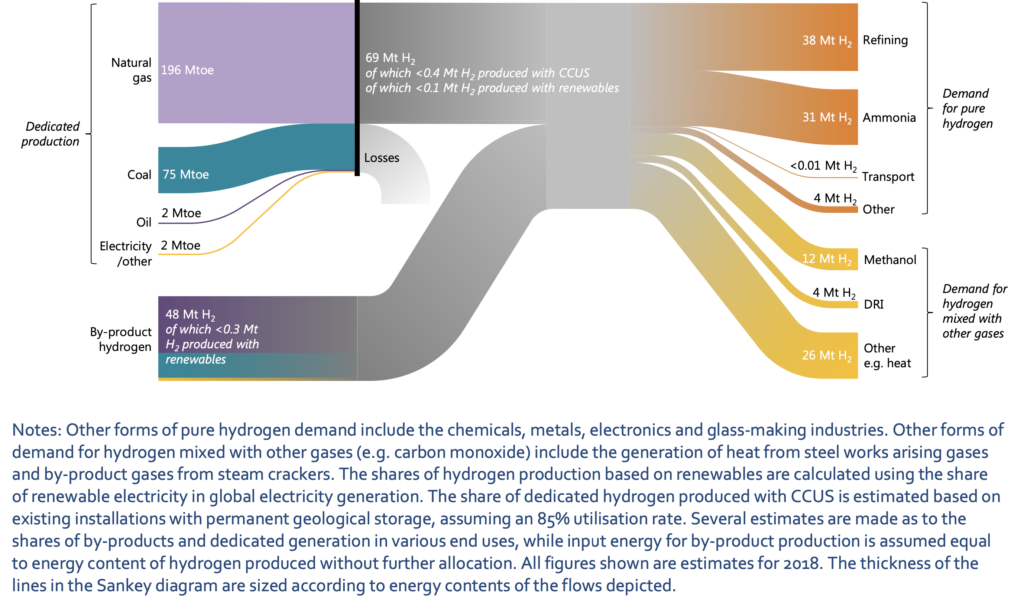

L’hydrogène le plus répandu aujourd’hui, car c’est le moins coûteux, est l’hydrogène gris. Il représentait plus de 70 % de la production mondiale en 2019 (IEA, 2019, p. 32). La production d’une tonne d’hydrogène gris émet dix tonnes de CO2 dans l’atmosphère (IEA, 2019, p. 38) et 285 grammes de CO2 par kilowattheure (kWh) (CCC, 2018, p. 20). Vient ensuite l’hydrogène produit par gazéification du charbon, qui couvre plus de 27 % de la production mondiale. C’est de loin celui qui relâche le plus de CO2 dans l’atmosphère, avec une intensité carbone avoisinant les 675 gCO2/kWh (CCC, 2018, p. 20).

Pour le moment, l’hydrogène est principalement consommé par le secteur industriel, pour le raffinage du pétrole et la production d’ammoniac. L’hydrogène est utilisé comme réactif par les raffineries pour éliminer les impuretés et valoriser les fractions de pétrole lourd (hydrotraitement et hydrocraquage). Quant à l’ammoniac, principalement utilisé comme engrais, c’est un dérivé de l’hydrogène.

Source : IEA, 2019, « The Future of Hydrogen », p. 32. Tous droits réservés.

Étant donné que 97 % de la production mondiale est d’origine fossile et qu’environ 90 mégatonnes (Mt) d’hydrogène ont été consommées en 2020, ce sont 900 Mt de CO2 qui ont été émises pour en produire (IEA, 2021b, p. 5), soit 1,9 % des émissions mondiales de CO2.

Avant d’imaginer utiliser l’hydrogène pour décarboner différents secteurs de l’économie, la première nécessité est donc de produire de l’hydrogène avec des procédés peu émetteurs de CO2, ces derniers assurant actuellement seulement 2 % de la production mondiale. Dans cette optique, deux procédés peuvent être considérés comme des avenues intéressantes : l’hydrogène produit par électrolyse de l’eau (hydrogène vert et rose), mais aussi l’hydrogène bleu, produit par vaporeformage du gaz naturel et dont le CO2 a été capté puis stocké ou réutilisé. Ce sont ces trois types d’hydrogène qui ont la faveur des gouvernements pour assurer la transition énergétique. Par conséquent, nous considérerons dans cet article — comme le font les États qui souhaitent le promouvoir — l’hydrogène bleu comme étant à faible empreinte carbone.

Toutefois, si l’hydrogène bleu émet moins de CO2 que l’hydrogène gris, il n’en demeure pas moins que les technologies de captage — par ailleurs énergivores — ne peuvent récupérer la totalité des émissions de CO2 associées à sa production. Conséquemment, l’hydrogène bleu émettrait tout au long de son cycle de vie de 29 à 120 gCO2/kWh (CCC, 2018, p. 66) contre 25 gCO2/kWh au maximum pour l’hydrogène vert (CGEP, 2021, p. 22). En prenant aussi en considération les émissions fugitives de méthane, le bilan s’alourdit considérablement (Howarth et Jacobson, 2021, p. 1684). Des analyses de cycle de vie approfondies sont cependant nécessaires pour déterminer l’intensité carbone précise de l’hydrogène bleu. En outre, son développement pourrait entraîner un verrouillage carbone : en développant des solutions de rechange moins carbonées, mais toujours d’origine fossile, on pourrait retarder, voire mettre en péril, l’atteinte des objectifs climatiques.

L’hydrogène, à quel prix ?

Avant de remplacer l’utilisation de combustibles fossiles comme le pétrole ou le gaz naturel, l’hydrogène à faible empreinte carbone doit se substituer à l’hydrogène d’origine fossile dans les applications où ce dernier est déjà consommé. Mais pour que ce remplacement ait lieu, il est fondamental que le coût de l’hydrogène à faible empreinte carbone diminue radicalement, que le prix du carbone augmente considérablement ou qu’une combinaison des deux s’opère.

De façon générale, si l’hydrogène, qu’il soit d’origine fossile ou non, ne s’est pas imposé de lui-même au monde, c’est en grande partie parce que son coût ne lui permet pas d’être compétitif face aux énergies fossiles, quelles qu’elles soient. Au-delà de son coût de production, la complexité de sa chaîne de valeur (transport, stockage, distribution) représente aussi une série importante d’obstacles. Néanmoins, avant de concurrencer le coût des énergies fossiles, l’hydrogène à faible empreinte carbone doit déjà concurrencer l’hydrogène d’origine fossile.

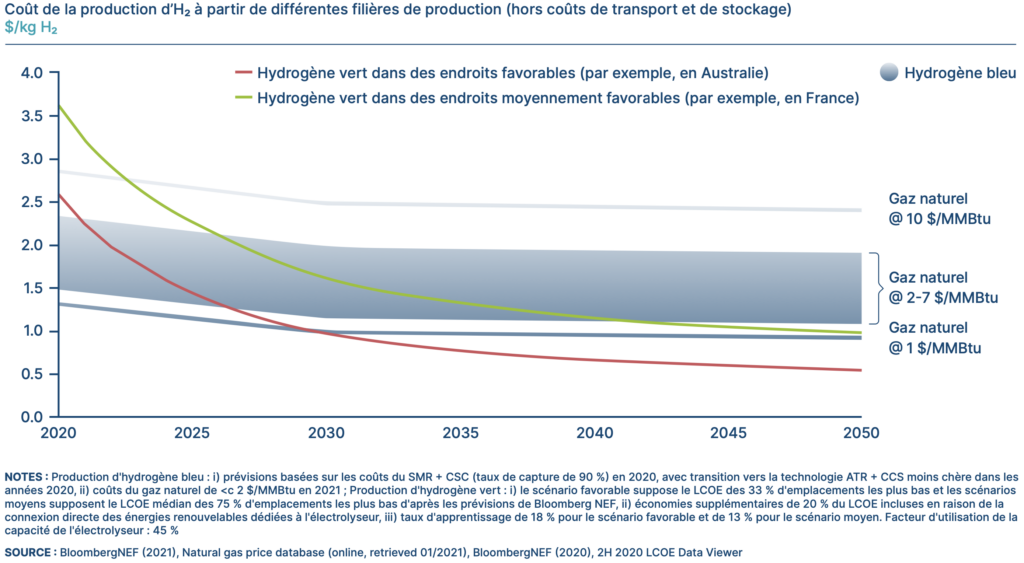

À titre d’exemple, en 2020 au Canada, un kilogramme d’hydrogène gris coûtait de 0,91 à 1,42 $ CA à produire, suivi de près par l’hydrogène bleu, dont le kilogramme oscille de 1,34 à 1,85 $ CA (PEMBINA Institute, 2020, p. 3). Quant à l’hydrogène vert, son coût reste prohibitif : de 3,10 à 5,01 $ CA le kilogramme. Pour adéquatement appréhender ces coûts, il faut avoir conscience que le Canada, en raison de son importante production de gaz naturel et d’hydroélectricité, offre des perspectives intéressantes pour le développement de l’hydrogène à faible empreinte carbone que n’offrent pas de nombreux autres pays. Ces coûts peuvent donc rapidement grimper dans des pays où le gaz naturel est importé et où la production électrique d’origine renouvelable est majoritairement obtenue par de l’éolien ou du solaire photovoltaïque.

Néanmoins, les coûts de production relatifs à l’hydrogène vert pourraient rapidement chuter et concurrencer ceux de l’hydrogène bleu, actuellement en bonne position pour décarboner les applications où l’hydrogène d’origine fossile est actuellement utilisé. Ce revirement serait rendu possible par la chute des coûts des électrolyseurs et la baisse continue des prix de l’électricité renouvelable. La compétitivité de l’hydrogène vert pourrait aussi être favorisée par la hausse des prix des énergies fossiles, comme cela a été le cas pendant la crise du gaz en Europe à la fin 2021, où il est même devenu moins cher à produire que l’hydrogène gris (IRENA, 2022, p. 14). Ainsi, si la baisse anticipée des coûts de production de l’électricité renouvelable et des électrolyseurs se concrétise, l’hydrogène vert deviendrait en effet moins cher à produire que l’hydrogène bleu dans les principaux marchés mondiaux dès 2030 et dans la plupart des pays d’ici 2050 (ETC, 2021, p. 8; IRENA, 2020, p. 10). En Chine, il pourrait même être moins coûteux à produire que l’hydrogène bleu dès 2023 (IRENA, 2022, p. 94).

La bonne énergie au bon endroit

Au-delà des coûts actuellement élevés de l’hydrogène à faible empreinte carbone et plus particulièrement de l’hydrogène vert, il faut s’accorder sur les applications à privilégier pour son déploiement.

En fonction de son coût, mais aussi des pertes énergétiques associées à sa production, l’hydrogène n’est pas toujours la solution la plus pertinente pour décarboner un secteur. En effet, comme toute transformation de matière, la production d’hydrogène induit des pertes : selon son utilisation finale, l’hydrogène rendra seulement 10 à 35 % de l’énergie électrique qui a été nécessaire pour le produire. Le reste est définitivement perdu.

Entre alors en scène le fameux slogan « la bonne énergie au bon endroit ». Dans un contexte de réduction des émissions de GES et de transition énergétique, la meilleure énergie est celle que l’on ne consomme pas. Dès lors, la sobriété et l’efficacité énergétiques entrent en jeu : les changements comportementaux (passage de la voiture individuelle aux transports en commun, par exemple) ou l’amélioration technologique (la rénovation énergétique des bâtiments, entre autres) permettent de réduire la demande en énergie.

Ensuite, la majorité des secteurs devant être décarbonés le seront par électrification directe (passage du chauffage au gaz au chauffage électrique, notamment), bien plus efficace et rentable que l’hydrogène. L’important à cette étape est bien entendu que l’électricité utilisée soit à faible empreinte carbone, donc renouvelable ou nucléaire. Finalement, ce n’est qu’après qu’intervient l’hydrogène vert, censé électrifier indirectement les applications où l’électrification directe est techniquement ou économiquement trop compliquée à réaliser.

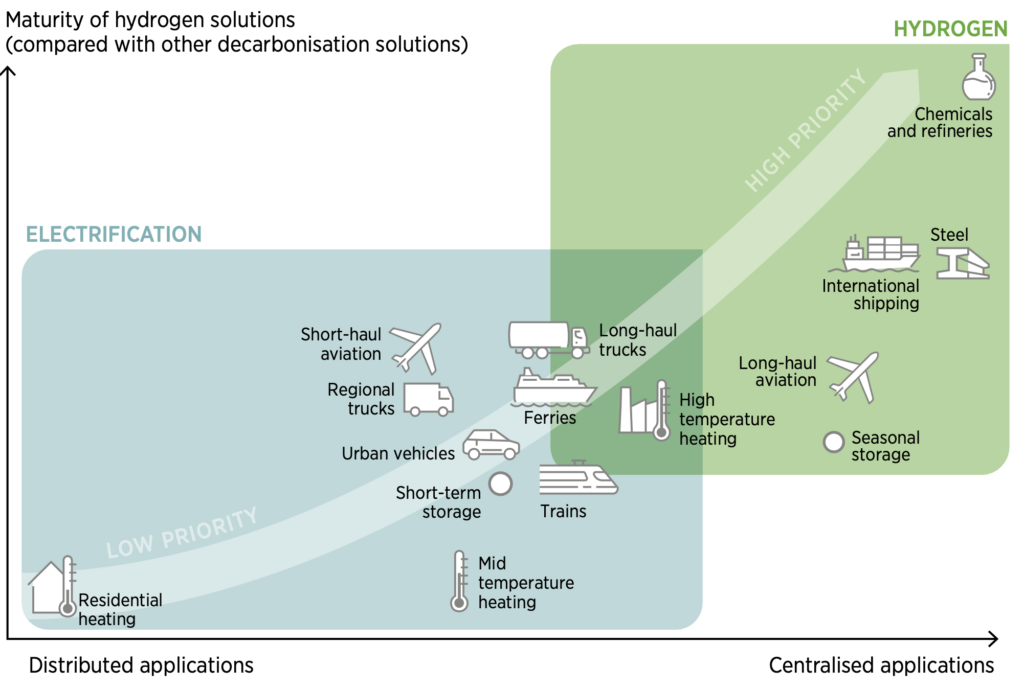

Ces applications, ce sont déjà celles qui sont traditionnellement occupées par l’hydrogène d’origine fossile : le raffinage du pétrole — essentiellement pour la pétrochimie, où la demande continuera d’augmenter dans un monde carboneutre (IEA, 2021a, p. 102) — et la production d’ammoniac. Ensuite, ce sera au tour des applications où les énergies fossiles dominent et où l’électrification directe n’est pas réalisable (voir Figure 3).

Source : IRENA, « Geopolitics of the Energy Transformation: The Hydrogen Factor », 2022, p. 14.

Tous droits réservés.

Le choix de ces secteurs dépendra grandement de choix politiques et économiques, car la substitution des énergies fossiles par de l’hydrogène à faible empreinte carbone impliquera nécessairement un appui gouvernemental pour se généraliser, compte tenu des coûts associés. En outre, les gouvernements doivent établir les priorités de déploiement de la filière pour que l’hydrogène n’entre pas en concurrence avec d’autres solutions de décarbonation, parfois moins coûteuses et plus efficaces (par exemple, dans le transport léger où les infrastructures de recharge et les véhicules à batteries sont déjà bien implantés).

Les secteurs où l’hydrogène constitue une solution de décarbonation privilégiée vont de la sidérurgie aux procédés haute température (production de ciment et de verre) en passant par le transport lourd, maritime, ferroviaire ou encore aérien — notamment avec les carburants d’aviation durable à base d’hydrogène.

L’hydrogène est aussi intéressant pour de nombreux pays où la décarbonation des systèmes électriques se fera principalement par des sources d’énergie non pilotables comme l’éolien ou le solaire photovoltaïque, à l’instar de l’Allemagne. En effet, le caractère intermittent des énergies éolienne et solaire nécessite de stocker l’électricité qu’elles produisent en surplus quand la demande est faible pour l’utiliser en période de pointe, afin d’équilibrer le réseau et d’éviter une potentielle panne. L’hydrogène, qui permet de stocker d’importantes quantités d’électricité sur des périodes saisonnières, pourrait rapidement supplanter les batteries, dont l’efficacité du stockage peine encore à convaincre.

Conclusion

En 2050, date à laquelle l’humanité doit avoir atteint la carboneutralité pour limiter la hausse de la température moyenne mondiale à 1,5 °C d’ici 2100 par rapport à l’ère préindustrielle — conformément à l’Accord de Paris — et éviter les effets les plus graves des changements climatiques, l’hydrogène à faible empreinte carbone pourrait assurer 12 à 22 % de la demande finale mondiale en énergie (IRENA, 2022, p. 20).

Si les États se tournent aujourd’hui vers l’hydrogène alors qu’il n’est pas compétitif vis-à-vis des énergies fossiles ou même de l’électricité à faible empreinte carbone, c’est parce qu’il est essentiel pour décarboner des secteurs stratégiques dont notre développement économique dépend, à l’instar de la production d’acier ou d’engrais. Également, si l’atteinte de la carboneutralité implique nécessairement une relocalisation et une réduction de la production de biens ainsi qu’une réduction des vols aériens, les secteurs maritime et aérien existeront toujours en 2050, et l’hydrogène — ou ses dérivés comme l’ammoniac — constitue pour eux une solution de décarbonation privilégiée. L’hydrogène n’est donc vraisemblablement pas une « mode » et son intérêt est réel.

Pour autant, la production d’hydrogène entraînant d’importantes pertes énergétiques, il ne peut être qu’une solution complémentaire à l’électrification directe, qui décarbonera la majorité des secteurs. Son déploiement doit être réalisé intelligemment, d’où l’intérêt d’élaborer des stratégies nationales, qui doivent elles-mêmes être intégrées dans des plans de décarbonation de l’économie, permettant ainsi une articulation adéquate entre les différentes solutions de décarbonation.

Il est finalement crucial qu’une taxonomie internationale basée sur l’intensité carbone de l’hydrogène soit rapidement instaurée, afin de savoir si l’hydrogène bleu – et turquoise – doit être estimé ou non comme étant à faible empreinte carbone. Dans un monde qui n’est pas en proie aux changements climatiques, il n’existe aucun intérêt rationnel à développer massivement cette filière : il est donc primordial que l’hydrogène à faible empreinte carbone émette considérablement moins de GES que ses homologues d’origine fossile. Également, les gouvernements qui misent sur l’hydrogène bleu devront évaluer si les bénéfices potentiels associés à l’hydrogène bleu en matière de décarbonation de l’économie surpassent ou non les coûts climatiques liés à la sauvegarde de l’industrie des combustibles fossiles qui le produisent.

La pyrolyse du gaz naturel permet de transformer le CO2 émis lors de la production d’hydrogène en noir de carbone, ce qui signifie qu’il ne se retrouve pas directement dans l’atmosphère. En fonction de l’utilisation qui est faite du noir de carbone, l’empreinte carbone de l’hydrogène turquoise sera plus ou moins importante. C’est encore une technologie émergente qui n’est donc actuellement pas commercialisée.