L’ampleur du défi climatique

L’ampleur et la rapidité des changements climatiques sont largement documentées par la communauté scientifique. Pour le Secrétaire général des Nations Unies, « malgré une dynamique encourageante, nous ne progressons pas assez rapidement. Le changement climatique est plus rapide que nous » (UNSG, 2018)(1). Pour le GIEC (2018)(2), la réussite de cette transition nécessitera des changements majeurs dans de multiples secteurs tels que l’énergie, l’industrie, le bâtiment, le transport, l’agriculture et l’urbanisme.

Comment alors influencer les comportements d’agents économiques aussi diversifiés que le consommateur qui utilise un carburant pour assurer ses déplacements, une agricultrice qui les emploie pour sa production ou un industriel qui utilise ces mêmes carburants pour assurer les besoins énergétiques de son entreprise?

La notion d’externalité

Les bénéfices liés à la réduction des gaz à effet de serre (GES) sont principalement globaux et futurs, tandis que les coûts de cette atténuation sont supportés immédiatement par des citoyen.ne.s à l’échelle locale. Dans ce contexte, et parce qu’ils ne sont ni obligés ni incités à le faire, les acteurs économiques, règle générale, ne prennent pas en compte les dommages qu’ils causent par l’émission des GES. Une situation classique « d’externalités négatives » où l’absence d’une saine gestion engendre ce qu’il convient d’appeler la « tragédie des biens communs », soit une dégradation du bien commun découlant de sa surexploitation.

Pour corriger cette situation, les gouvernements peuvent mettre en place des règlements selon une approche traditionnelle dite de « command and control » : une approche efficace lorsque le nombre d’acteurs est restreint ou que l’on cherche à imposer une norme spécifique. Pour la science économique, la correction qui s’impose est d’un autre ordre. Il s’agit d’intégrer ces coûts environnementaux dans la prise de décision par une démarche dite d’internalisation des coûts environnementaux, démarche proposée par l’économiste Arthur Pigou dès… 1920. Cette notion d’internalisation des coûts est même transposée en principe dans la loi sur le développement durable au Québec : « la valeur des biens et des services doit refléter l’ensemble des coûts qu’ils occasionnent à la société durant tout leur cycle de vie, de leur conception jusqu’à leur consommation et leur disposition finale » (Éditeur officiel du Québec, 2019)(3).

Le principe qui sous-tend cette imputation des coûts environnementaux est le principe du pollueur-payeur. Défini par l’Organisation de Coopération et de Développement Économiques (OCDE) dès 1972, ce principe est également intégré à la loi québécoise : « les personnes qui génèrent de la pollution ou dont les actions dégradent autrement l’environnement doivent assumer leur part des coûts des mesures de prévention, de réduction et de contrôle des atteintes à la qualité de l’environnement et de la lutte contre celles-ci » (Éditeur officiel du Québec, 2019).

Il s’agit donc d’une approche qui vise :

- l’efficacité économique : les prix doivent refléter la réalité économique des coûts de pollution;

- l’efficacité environnementale : l’incitation à minimiser la pollution jusqu’à un niveau jugé socialement acceptable;

- la recherche de l’équité : à défaut d’être assumés par le pollueur, les coûts environnementaux incomberont à l’État, et donc au contribuable et cela indépendamment du fait qu’il contribue ou non à cette dégradation.

L’approche économique s’applique particulièrement bien pour la réduction des GES puisqu’on y retrouve une multitude d’acteurs dont on cherche à modifier les comportements. Pour favoriser cette substitution des énergies fossiles, il faudrait donc que le prix de l’énergie reflète son coût total, soit le coût de production et le coût des dommages climatiques engendrés par sa production et sa consommation; en d’autres termes : le prix carbone (Gollier, 2019)(4). Pour Jean Tirole, prix Nobel d’économie en 2014, cette tarification du carbone constitue même « la condition nécessaire pour qu’une politique écologique de grande envergure puisse se réaliser » (2018, p.293)(5).

Recommandations internationales

Les recommandations visant la tarification du carbone sont courantes pour les grands organismes multilatéraux. C’est notamment le cas de la Commission mondiale sur l’économie et le climat, de l’OCDE, des Nations Unies et de l’Union européenne. Pour la directrice générale du Fonds Monétaire International ainsi que pour le président de la Banque Mondiale, la mise en œuvre de « taxes sur le carbone, programmes d’échange de quotas d’émission, et autres mécanismes tarifaires, de même que la suppression de subventions inefficaces, pourront conférer aux entreprises et aux ménages la certitude et la prévisibilité nécessaires pour entreprendre des investissements à long terme dans un développement soucieux du climat » (Lagarde et Kim, 2015)(6). Même l’Organisation Mondiale de la Santé (OMS) estime qu’une tarification du carbone contribue à réduire les impacts des changements climatiques et est bénéfique pour la santé humaine (OMS, 2018)(7).

La tarification du carbone favoriserait donc les changements de comportement dans l’investissement, la production et la consommation, en plus d’induire les progrès techniques qui diminueront les coûts futurs de réduction d’émissions. Pour atteindre les objectifs de l’Accord de Paris, la tarification devrait être de 40 à 80 dollars par tonne de CO2 en 2020 et 50 à 100 dollars en 2030 (Commission de haut niveau sur les prix du carbone, 2017). Dans ce contexte, il faut souligner l’importance de l’horizon temporel. Les agents économiques opteront pour des biens à faible teneur en carbone ou développeront des technologies propres que s’ils anticipent un prix carbone suffisamment élevé à l’avenir. Pour reprendre l’expression de Jean Tirole, il s’agit donc de réduire l’incertitude sur le prix carbone de demain (2018)(8).

Avantages théoriques

La littérature économique présente généralement l’efficience, l’incitation aux changements technologiques et la création de revenus comme les principaux avantages des instruments économiques. Ces avantages sont par ailleurs documentés depuis plusieurs décennies (Pearce et Turner, 1991)(9).

En réaction à cette nouvelle tarification, chaque acteur économique cherchera à abaisser ses coûts en déployant des méthodes de réduction des émissions tant que ses coûts marginaux de réduction seront inférieurs à la tarification. Les firmes ayant de faibles coûts marginaux seront ainsi incitées à accroître leur réduction pour éviter cette tarification, favorisant ainsi une baisse des émissions là où elle est la moins coûteuse. On parle alors d’une approche dite efficiente, puisqu’elle minimise le coût de la réduction des émissions pour l’ensemble de la société. Du point de vue environnemental, cela signifie également que pour une même dépense environnementale, une approche efficiente permet d’effectuer une plus grande réduction des émissions de GES.

La tarification favorise également la mise en œuvre de nouvelles innovations technologiques ou l’accélération de la recherche et du développement dans les systèmes bas-carbone puisque la réduction des émissions de GES découlant de ces innovations engendre une réduction de la tarification du carbone. Une étude publiée par l’OCDE en 2018 souligne ainsi que les secteurs soumis au système européen de plafonnement des émissions ont vu leur chiffre d’affaires et la valeur des actifs fixes croître plus rapidement (Dechezleprêtre, Nachtigall et Venmans, 2018)(10).

Finalement, la tarification du carbone génère des revenus et induit la question de l’utilisation de ces sommes. Les revenus peuvent, par exemple, être retournés aux contribuables dans un scénario « fiscalement neutre » sous forme de réduction d’impôts, utilisés pour éviter ou atténuer les enjeux d’équité en compensant les ménages les plus pauvres et les travailleur.euse.s pénalisé.e.s par cette transition, utilisés pour financer de nouvelles dépenses d’adaptation, d’infrastructures faibles en carbone, d’encouragement à l’innovation ou encore simplement retournés au fond consolidé de l’État. Ces choix doivent être faits en tenant compte des circonstances économiques et sociales propres à chaque pays et des engagements de l’Accord de Paris (Commission de haut niveau sur les prix du carbone, 2017).

Contraintes

Malgré ses atouts, cette nécessaire tarification du carbone suscite encore de vives oppositions, visibles à l’échelle nationale et internationale. Ces oppositions peuvent être associées à plusieurs facteurs dont : un scepticisme face aux enjeux climatiques, une défense des secteurs à forte intensité de GES (comme les sables bitumineux), une méfiance envers la « financiarisation » de l’environnement, une crainte des impacts sur la charge fiscale ou la concurrence internationale, le syndrome du passager clandestin ou l’accroissement des inégalités. Les quatre derniers cas méritent un approfondissement.

Charge fiscale

Comment choisir le bon instrument de gestion en considérant cette question de la charge fiscale? La tarification du carbone engendre une hausse visible de la charge fiscale, mais lorsque ces coûts sont mis en relation avec la réduction des dommages environnementaux, le bénéfice social est positif. De plus, la tarification établit un lien direct entre l’émetteur carbone et le payeur de cette charge conformément au principe pollueur-payeur. Avec une approche règlementaire ou de subvention, le coût de ces approches est généralement moins visible, mais ces approches sont moins efficientes, contribuant ainsi à engendrer un bénéfice social plus faible. De plus, dans une approche de subvention, c’est l’État et donc, au final, le ou la contribuable qui assume cette charge sociale à l’encontre du principe du pollueur-payeur.

Dans le choix de l’instrument de gestion, la transparence des coûts et gains environnementaux devient donc un enjeu clé de l’acceptabilité de la tarification du carbone.

Fuite de carbone

Imposer des coûts supplémentaires aux industries fortement émettrices de GES et soumises à la concurrence internationale peut porter atteinte à leur compétitivité et engendrer un transfert de la production à l’étranger sans aucune réduction de GES à l’échelle globale. Pour contrer cette situation, Nordhaus, prix Nobel d’économie 2018, propose à terme que la taxe carbone s’applique à l’échelle mondiale ou à un ensemble de pays, nommé le « Climate Club », utilisant cette taxe carbone au niveau national doublée d’une taxe douanière envers les pays refusant cette tarification carbone (2018)(11). À court terme cependant, toutes politiques climatiques nécessitent un design qui limite cette « fuite de carbone » tout en maintenant l’incitation à l’atteinte des objectifs climatiques. Il s’agit d’une approche qui s’observe dans toutes les politiques de tarification mises en place à ce jour.

Passager clandestin

Face à cet enjeu complexe, doit-on réduire les émissions québécoises et canadiennes étant donné qu’elles représentent une très faible proportion du bilan mondial? Transposée à l’échelle individuelle, pourquoi modifier mon profil d’émission en assumant individuellement un coût sachant que les bénéfices de cette action seront très faibles pour moi à court terme et qu’ils seront répartis ensuite entre plusieurs générations elles-mêmes dispersées à l’échelle du globe? La prise en compte d’un enjeu global comme les changements climatiques ouvre la porte à ce comportement du « passager clandestin ». Dans cette logique, chaque pays (ou chaque individu) a intérêt à en faire le moins possible, en espérant que les autres résoudront le problème à sa place. Cela traduit une forme d’égocentrisme générationnel, pour reprendre l’expression de Christian Gollier. Pourquoi renoncer à un bien-être actuel pour éviter ou réduire les dommages subis par les générations futures? La réponse est probablement à la fois climatique (la nécessaire réduction à court terme des émissions de GES); économique (un coût de réduction beaucoup plus faible que la valeur des dommages globaux); et éthique (la nécessaire prise en compte de ses impacts sur les bénéfices des générations futures).

Équité

La crise des gilets jaunes en France, qui a émergé à partir de l’hiver 2019, a illustré avec acuité l’importance de cet enjeu dans l’élaboration des politiques environnementales. L’approche française impose une surcharge relativement plus élevée aux ménages plus pauvres ou ne possédant pas ou peu de possibilités de substitution pour des enjeux essentiels comme le chauffage ou le transport. Le défi de la tarification est donc de proposer un dispositif efficace, mais également juste. « L’efficacité requiert que le signal-prix soit sauvegardé et la justice requiert que le partage des coûts des mesures environnementales soit équitable » (Bureau, Henriet et Schubert, 2019)(12). Dans ce contexte, la correction des inégalités présentes dans nos sociétés relève de la politique fiscale dans son ensemble, mais il faut à tout le moins que la stratégie climatique déployée soit accompagnée de mécanismes adéquats de compensation pour éviter d’accroître ces inégalités.

Ces contraintes sont sérieuses et illustrent la difficulté de réaliser cette transition énergétique tant à l’échelle nationale qu’internationale. La bonne nouvelle cependant est que le cadre théorique et la mise en œuvre empirique montrent qu’il est possible (et souhaitable) de traiter adéquatement ces contraintes lors de la conception d’une politique publique de tarification du carbone tout en conservant le puissant levier de la tarification. Ces contraintes soulevées ne représentent donc nullement un frein au déploiement d’une politique de tarification du carbone.

Deux approches de tarification

Deux approches, avec plusieurs nuances, sont possibles pour assurer cette tarification : une taxe carbone ou un système de plafonnement et d’échange des émissions. La première fixe un prix carbone qui induit une réduction des émissions; la seconde fixe un plafonnement des émissions qui engendre un prix carbone. À l’échelle mondiale, l’institut I4CE évalue que les instruments de tarification du carbone, présents sous la forme de 25 systèmes de taxes carbone et 26 marchés de quotas échangeables, ont généré 45 milliards $US de recettes en 2018 (Postic et Métivier, 2019)(13); des recettes à mettre toutefois en parallèle avec l’estimation de l’Agence internationale de l’énergie qui évalue les subventions à la consommation d’énergies fossiles à 260 milliards $US en 2016.

Ces deux approches de tarification sont actuellement utilisées à l’échelle canadienne, d’abord au niveau provincial, puis au niveau fédéral. Au Québec, le système de plafonnement et d’échange de droits d’émission (SPEDE) est en vigueur depuis 2013. Au niveau fédéral, après des décennies d’inaction, une tarification du carbone est en vigueur début 2019 dans les provinces ne disposant pas d’un tel mécanisme de marché (voir ci-bas l’Encadré Le système fédéral de tarification du carbone et l’Encadré Le système de plafonnement et d’échange de droits d’émission (SPEDE) au Québec)

En guise de conclusion

Imposer un prix sur le carbone fait donc largement consensus auprès des organisations internationales, de plusieurs pays et de milliers d’économistes, dont plusieurs récipiendaires du prix Nobel d’économie. Cette diversité des appuis illustre bien le fait qu’il ne s’agit pas ici d’une politique de droite ou de gauche. Dans ce contexte, il nous semble étonnant de constater que la pertinence d’une tarification du carbone au Canada soit encore un objet de débat partisan. Tant qu’il n’en coute rien d’émettre ces polluants, les entreprises et les individus ne sont pas incités à les réduire ni à modifier leurs comportements. L’enjeu politique ne devrait donc pas être le principe d’une tarification, mais bien la meilleure façon de déployer cet instrument dans le contexte québécois et canadien en intégrant adéquatement les enjeux d’équité et de concurrence internationale. De plus, parallèlement à sa mise en œuvre à l’échelle nationale, il faut également œuvrer au déploiement de son application à l’échelle internationale. Et dans cette « diplomatie climatique », difficile selon nous, pour ne pas dire impossible, d’être crédible sans commencer par faire partie des États qui déploient cet instrument essentiel.

La tarification du carbone n’est évidemment pas une fin en soi. Une politique globale de réduction des GES devrait inclure également l’abolition des subventions pour l’énergie fossile, l’investissement dans les infrastructures à faible niveau de GES, dont le transport en commun, et des stratégies de développement des filières propres. La tarification du carbone constitue toutefois l’élément central d’une telle politique contribuant à nous faire progresser plus rapidement et de façon plus stratégique dans ce qui est, sans aucun doute, le défi majeur de ce début de XXIe siècle.

Le système fédéral de tarification du carbone

Entré en vigueur en 2019, le système fédéral de tarification du carbone comprend deux approches : une redevance sur les combustibles et, pour les grandes industries émettant plus de 50 000 t éq. CO2, un système de tarification fondé sur le rendement (STFR). Ces approches sont en vigueur dans les provinces qui n’ont pas leur propre système de tarification du carbone, soit l’Ontario, le Manitoba, le Nouveau-Brunswick et la Saskatchewan1.

La tarification du carbone est fixée à 20 $/t éq. CO2 en 2019-2020 et augmentera annuellement de 10 $ pour atteindre 50 $ la tonne en 2022-2023, soit la fourchette inférieure des cibles internationales de tarification du carbone. Le gouvernement devrait obtenir 2,63 milliards de dollars de cette tarification en 2019-2020 dont 2,4 milliards provenant de la redevance sur les combustibles (Directeur parlementaire du budget [DPD], 2019, p. 7) (14).

Dans une approche de fiscalité neutre, 90 % des revenus de cette redevance seront versés aux ménages sous la forme de paiements non imposables basés sur la composition du ménage. Le solde de cette redevance financera un programme de soutien à la réduction des émissions destiné aux PME, municipalités, communautés autochtones et institutions d’enseignement et de santé.

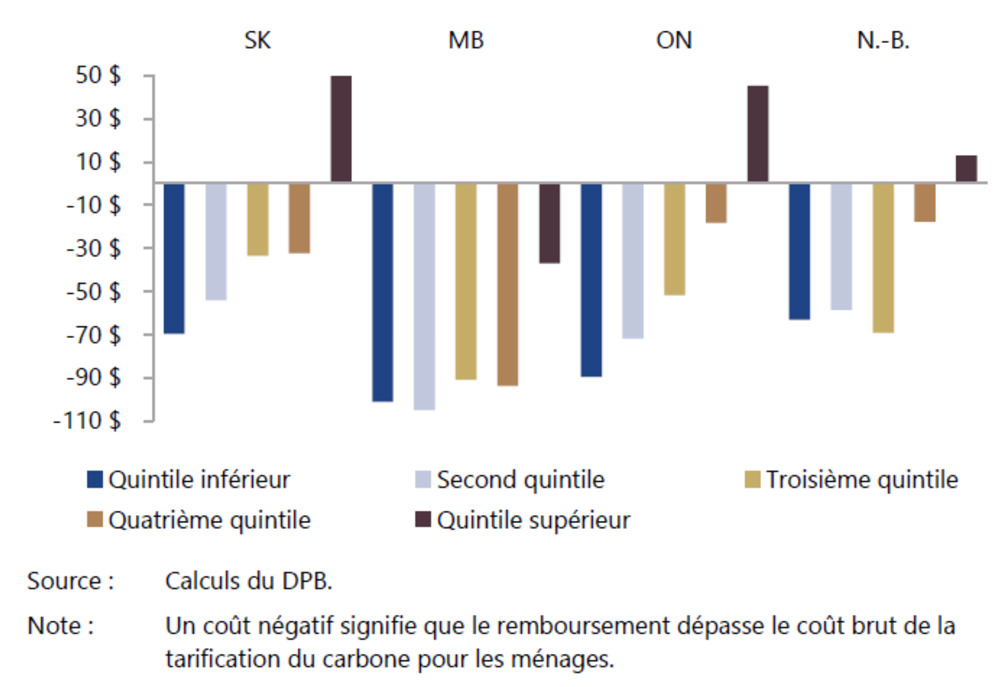

Le coût pour les ménages comprend des coûts directs (achat final d’énergie comme l’électricité, le chauffage et le transport, coût variant selon les ménages et selon les provinces en fonction du mixte énergétique pour la production d’électricité) ainsi que des coûts indirects (résultant de l’augmentation du prix de vente des biens et services non énergétiques). De par leur consommation plus élevée, les ménages du quintile supérieur, soit les 20 % les plus riches, paieront entre deux et trois fois plus que les ménages à faible revenu. Avec le remboursement fiscal, 80 % des ménages devraient recevoir une somme plus élevée que le coût assumé et seuls les ménages du quintile à revenu le plus élevé auront un coût net (Figure 1). Cette démarche permet donc de prendre en compte de façon simple les principaux impacts en matière d’équité.

La tarification des grandes industries s’appliquera pour les émissions au-delà d’une norme correspondant, selon les secteurs, à 80 ou 90 % de la moyenne de l’intensité des émissions de GES des grands émetteurs. La tarification du carbone ne s’appliquera donc, selon les secteurs, que sur les 10 à 20 % des émissions de GES des grands émetteurs. De plus, les firmes qui performent mieux que la norme pourront vendre des crédits aux autres émetteurs. Cette approche pour les grands émetteurs industriels peut ainsi être associée à un système d’échange de droits d’émission, mais sans plafonnement.

Le DPB estime que les revenus de cette tarification seront de 200 millions $, somme qui devrait être versée aux provinces. Cette approche permet de prendre en compte les enjeux de concurrence internationale en limitant la tarification à une faible proportion des émissions tout en conservant son aspect incitatif à la marge. Par contre, cela se traduit par un différentiel dans la tarification du carbone et, surtout, ne permet pas un plafonnement des émissions comme dans le cas du système québécois.

Bien qu’il s’agisse ici de la démarche centrale de l’action gouvernementale, le système déployé ne permet pas d’atteindre la cible canadienne de 2030. L’analyse réalisée à l’automne 2018 par Environnement et changement climatique Canada estime en effet que la tarification du carbone réduirait les émissions de GES de 50 à 60 Mt en 2022 lorsque la redevance fédérale sera à 50 $ la tonne. Pour atteindre les cibles prévues dans le cadre de l’Accord de Paris, les émissions canadiennes devraient être réduites de 79 Mt additionnelles en 2030.

Le DPB reprend l’argumentaire de l’efficience de la tarification : « le consensus parmi les économistes est que la tarification explicite du carbone est l’approche la plus rentable pour réduire les émissions de GES […]. Les mesures réglementaires et les subventions imposent généralement un coût économique plus élevé, quoique moins visible, que la tarification explicite du carbone » (DPB, 2019b, p. 13). Dans ce contexte, si toutes ces réductions ne sont effectuées que par un système de tarification à large spectre, « une tarification supplémentaire du carbone passant de 6 $ la tonne en 2023 à 52 $ la tonne en 2030 serait nécessaire pour atteindre la cible d’émissions de GES du Canada en vertu de l’Accord de Paris […]. Le DPB estime que cette approche de tarification engendrerait en 2030 un niveau de PIB inférieur de 0,35 % » (DPB, 2019b, p. 3).

La démarche fédérale de tarification du carbone permet de prendre en compte ces enjeux d’équité entre les ménages ainsi que les enjeux de concurrence internationale. Elle permet une réduction significative des émissions avec un impact économique relativement faible. Si cette démarche de tarification est essentielle, elle reste néanmoins insuffisante dans sa forme actuelle pour l’atteinte des cibles prévues dans l’Accord de Paris. Elle soulève également à l’échelle canadienne une vive discussion sur le partage des compétences fédérales provinciales en matière d’environnement. Il s’agit d’une opposition de principe avec certaines provinces qui s’opposent à toutes taxations des GES et une démarche de compétence avec les provinces qui, comme le Québec, ont mis en place des stratégies innovantes de tarification et de réduction des émissions de GES depuis plusieurs années.

La tarification pour l’industrie s’applique partiellement en Saskatchewan (électricité et transport du gaz naturel) et à l’Île-du-Prince-Édouard. Des modalités particulières s’appliquent au Yukon et au Nunavut.